Halo sahabat bangkusekolah.com. masih semangat belajar kan? harus semangat ya… masih membahas tentang ekonomi, kali ini bangkusekolah.com akan mengulas tentang pengertian APBN dan APBD. Yuk kita simak bersama sama.

Bicara mengenai APBN dan APBD tentu tidak terlepas dari keuangan negara. Lalu apakah keuangan negara itu? Keuangan Negara adalah suatu hak dan kewajiban negara yang dapat dinilai dengan uang.

Pengertian APBN

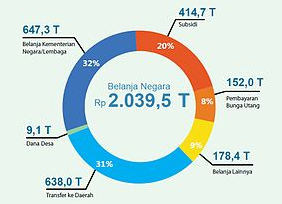

Anggaran Pendapatan dan Belanja Negara (APBN) adalah suatau daftar yang membuat perincian sumber-sumber pendapatan negara dan jenis-jenis pengeluaran negara dalam waktu 1 (satu) tahun.

APBN terdiri atas : penerimaan pajak, penerimaan bukan pajak, dan hibah.

Unsur Keuangan Negara

1.Sumber Penerimaan Negara

- Pajak, yaitu sumbangan wajib yang harus dibayar oleh para wajib pajak kepada negara tanpa ada balas jasa (imbalan) secara langsung yang diterima oleh pembayar pajak. Penerimaan Pajak meliputi : Pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak bumi dan bangunan (PBB), cukai, bea masuk, dll.

- Penerimaan bukan pajak. antara lain penerimaan sumber daya alam, bagian pemerintah atas laba BUMN, retribusi, tarif jasa pelabuhan, hasil sitaan atau lelang atau denda, serta hasil kegiatan perdagangan terutama kegiatan ekspor dan impor.

- Pinjaman atau utang. Misalnya : Sertifikat Bank Indonesia (SBI), obligasi, dan surat-surat berharga lainnya.

- Penciptaan uang. Penciptaan uang sekarang diserahkan kepada BI.

- Bantuan luar negeri. Misalnya : UNICEF, CGI, FAO, UNESCO, dll.

2.Pengeluaran atau Pembelanjaan Negara

- Pembelanjaan rutin adalah pembelanjaan yang dikeluarkan secara tetap, baik harian maupun bulanan.

Contoh Pembelanjaan Rutin adalah sebagai berikut :

– Belanja pegawai (gaji / upah, tunjangan-tunjangan, dll)

– Belanja barang

– Belanja pemeliharaan

– Belanja perjalanan

– Belanja subsidi atau bantuan

– Belanja subsidi daerah otonomi

– Belanja pensiun

b. Pembelanjaan pembangunan yaitu, pembelanjaan yang bertujuan untuk memajukan pembangunan di segala bidang, misalnya : pertanian, ekonomi, perhubungan, kesehatan, pendidikan, kebudayaan, dll.

Pengertian APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rancangan keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang anggaran pendapatan dan belanja daerah.

APBD merupakan rencana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat (DPR).

Unsur Keuangan Daerah

a. Sumber Penerimaan daerah

1.Pendapatan Asli Daerah (PAD)

- Pajak daerah, misalnya pajak reklame, pajak penerangan jalan, pajak kendaraan bermotor, pajak hotel dan restoran, serta pajak hiburan.

- Retribusi daerah

- Pembagian laba perusahaan daerah (BUMD)

- Hasil pengelolaan kekayaan alam yang dipisahkan

2.Dana perimbangan

- Dana Alokasi Umum (DAU), yaitu dana yang bersumber pada pusat (APBN) yang dialokasikan untuk tujuan pemerataan kemampuan daerah dalam rangka desentralisasi.

- Dana Alokasi Khusus (DAK), yaitu dana dari APBN yang dialokasikan kepada daerah tertentu, yang meliputi bidang pendidikan, kesehatan, dll.

3.Pendapatan lain-lain yang sah, meliputi dana hibah dan dana darurat.

b. Pengeluaran dan Belanja Daerah

1. Belanja aparatur daerah

2. Belanja layanan publik

- Pembiayaan sarana kesehatan

- Pembiayaan sarana pendidikan

- Pembiayaan proyek

3. Dana bagi hasil

4. Belanja tidak disangka

Fungsi APBN

- Fungsi Alokasi, bahwa anggaran negara / daerah harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

- Fungsi Distribusi, anggaran digunakan untuk pemerataan pendapatan masyarakat.

- Fungsi Stabilisasi, anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Demikianlah pembahasan mengenai pengertian APBN dan APBD. Semoga bermanfaat bagi sahabat bangkusekolah.com. Jangan lupa dilike dan dishare ya. Terima kasih.

Be the first to comment